Assalamualaikum dan selamat sejahtera.

Soal pengurusan kewangan hari ini lebih meluas dibincangkan, samada di laman sosial, media massa dan pelbagai ‘channel’ lain.

Hari ini juga, boleh dikatakan ada ramai ejen Takaful menggunakan konsep Hibah Bersyarat – sebagai instrumen yang terbaik menguruskan harta sesudah mati, dengan mencadangkan ianya sebagai ‘quick cash access’ atau kata lain, keluarga senang mendapat dana untuk meneruskan kehidupan.

Dalam blog ini juga, banyak juga coretan mengenai apa itu Hibah Bersyarat, perbezaan Penama Wasi, akibat sijil takaful tanpa nama penama dan banyak lagi. (Boleh klik link di bawah ini)

Hibah Takaful : Enam Coretan

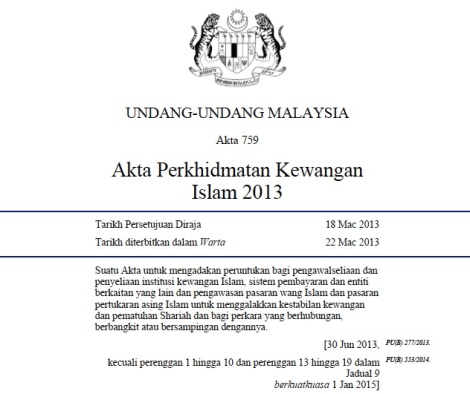

Walaupun Hibah Bersyarat ini telah wujud sejak tahun 2013 lagi melalui pengenalan Akta Perkhidmatan Kewangan Islam 2013 [Islamic Financial Services Act (IFSA) 2013), boleh dikatakan hari ini telah menjadi tarikan kenapa masyarakat hari ini perlu memilih Takaful sebagai salah satu instrumen pengurusan harta sesudah meninggal dunia kelak.

Akta Perkhidmatan Kewangan Islam 2013 : Gabungan Empat Akta

IFSA 2013 ini adalah gabungan empat akta berasingan yang mengawal selia sektor kewangan Islam, iaitu

- IBA 1983,

- Akta Takaful 1984 (TA 1984)

- Akta Sistem Pembayaran 2003 (PSA 2003)

- Akta Kawalan Pertukaran Wang 1953 (ECA 1953)

Dengan penguatkuasaan IFSA 2013 ini maka keempat-empat akta di atas telah tamat perkhidmatan mereka. Pada tarikh yang sama;

- Akta Perbankan dan Institusi Kewangan 1989 (BAFIA 1989)

- Akta Insurans 1996 (IA 1996)

- PSA 2003

- ECA 1953;

juga telah digabungkan menjadi Akta Perkhidmatan Kewangan 2013 (FSA 2013). Untuk makluman, IFSA 2013 ini adalah akta rujukan para industri kewangan Islam dalam mengawal selia industri kewangan Islam dan takaful.

Objektif utama IFSA 2013 adalah untuk memelihara kestabilan kewangan dengan membolehkan tindakan diambil oleh Bank Negara Malaysia (BNM) dalam melaksanakan kuasa dan fungsi di bawah akta ini serta dapat mengawal selia perniagaan kewangan. Di samping itu juga, akta ini fokus terhadap pematuhan dan tadbir urus syariah dalam sektor kewangan Islam.

Secara khususnya, IFSA menyediakan rangka kerja undang-undang menyeluruh, yang selaras sepenuhnya dengan kehendak syariah dalam semua aspek pengawalan dan penyeliaan, daripada pelesenan hingga pembubaran sesebuah institusi.

Antara fungsi penting IFSA 2013 termasuk penumpuan terhadap langkah-langkah pencegahan awal untuk menangani isu yang berbangkit dalam institusi kewangan yang mungkin menimbulkan masalah atau isu negatif kepada kepentingan para pendeposit, pelabur dan pemegang polisi, serta keberkesanan dan kecekapan fungsi pengantara kewangan.

Sumber: Utusan Malaysia

Hibah Bersyarat : Jadual 10 (Schedule 10)

Pelbagai persoalan mengenai apakah itu Hibah Bersyarat. Terus terang, ada juga menidakkan tentang Hibah Bersyarat mengatakan ianya adalah gimik ejen-ejen Takaful. Malah, ada berpendapat adanya Hibah Bersyarat ini seolah-olah menunjukkan bahawa Faraid itu tidak bagus.

Faraid adalah tunjang utama dalam pembahagian harta pusaka. Instrumen-instrumen lain, contohnya, hibah bersyarat ini, wasiat (jika dibuat), penama wasi adalah alternatif lain.

Apakah kandungan dalam Jadual 10 (Schedule 10) Akta Perkhidmatan Kewangan Islam ini?

Muka hadapan Akta Pekhidmatan Kewangan Islam 2013 tarikh persetujuan Diraja dan tarikh diwartakan.

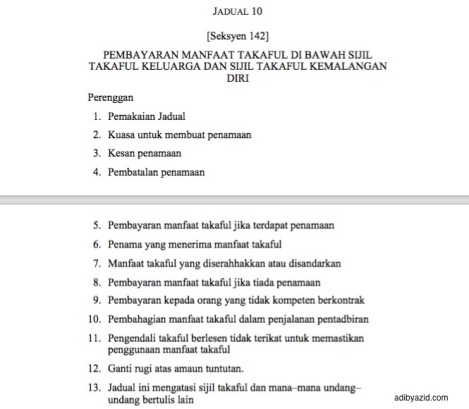

Fokus dalam akta ini berkaitan Hibah Bersyarat adalah Jadual 10 iaitu Pembayaran Manfaat Takaful di bawah Sijil Takaful Keluarga dan Sijil Takaful Kemalangan Kemalangan Diri.

Pemakaian Jadual di mana menerangkan terperinci tentang pembayaran manfaat takaful.

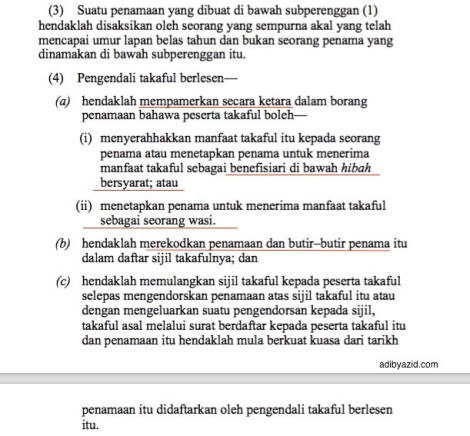

Perenggan dua, menerangkan terperinci bahawa siapa yang boleh membuat penama iaitu peserta takaful mencapai umur enam belas tahun. Di sini telah wujud dua cara penerimaan manfaat takaful (1) sebagai wasi dan (2) sebagai benefisiari di bawah hibah bersyarat.

Jika hendak meletakkan penama, perlu lah ditulis maklumat penting seperti nama, tarikh lahir, nombor kad pengenalan. Disebabkan itu, ada syarikat takaful meminta salinan kad pengenalan untuk lebih sahih tentang penama.

Sebaik-baiknya, penamaan perlu dibuat sejurus anda memohon takaful. Boleh juga selepas anda mendapat sijil takaful dan sebelum kematian.

Pemilihan dalam borang penamaan, perlulah jelas samada melalui (1) wasi atau (2) benefisiari di bawah hibah bersyarat. Sebagai contoh, anda boleh ke sini melihat salah satu contoh borang penamaan (saya mengambil contoh borang penama Prudential BSN Takaful Berhad) – KLIK.

Di sini menerangkan dengan jelas bahawa jika penama itu di bawah hibah bersyarat, manfaat takaful tidak menjadi sebahagian daripada harta pusaka atau tertakluk kepada hutangnya.

Berlainan di sini pula, jika penerimaan manfaat takaful sebagai seorang wasi, penama hendaklah membahagikan manfaat takaful itu menggunakan undang-undang terpakai. Sudah pasti, ianya terpakai bagi pentadbiran harta pusaka.

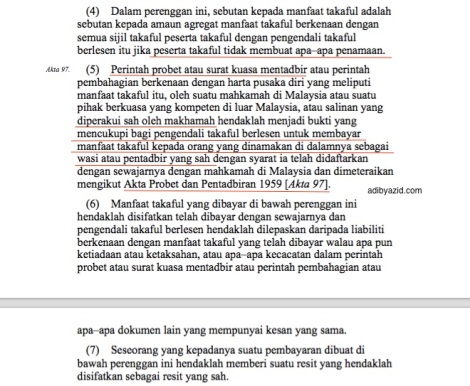

Perenggan lapan (8) pula menerangkan implikasi jika sijil takaful tidak mempunyai penama, iaitu pembayaran manfaat takaful itu akan diserahkan kepada wasi atau pentadbir harta pusakanya yang sah.

Akta terbabit untuk sijil takaful yang tidak mempunyai penama, iaitu Akta Probet dan Pentadbiran 1959 (Akta 97).

Perenggan sembilan (9) memberitahu dengan jelas jika ingin meletakkan penama yang berumur belum mencapai 18 tahun keatas. Ada ibu atau bapa sekeras-kerasnya, mahu meletakkan penama kepada anak-anak. Ini adalah implikasinya – pembayaran manfaat takaful dibayar ke Amanah Raya (atau syarikat pemegang amanah lain).

Maksud lain, manfaat tersebut hanya boleh dituntut apabila anak mencapai umur 18 tahun.

Tanggungjawab pengendali takaful, memastikan pembayaran manfaat takaful perlulah dibayar dalam masa enam puluh hari (60) hari daripada tarikh membuat tuntutan.

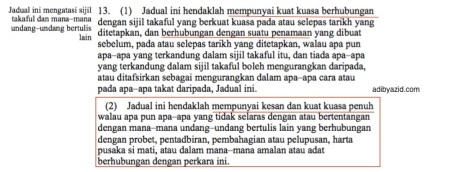

Perenggan tiga belas (13) adalah membicarakan tentang kesan dan kuat kuasa penuh tentang penamaan sijil takaful. Pada sebelah nombor 13, ada tertulis; Jadul ini mengatasi sijil takaful dan mana-mana undang-undang bertulis lain.

Sukacitanya saya ingin memaklumkan, hibah bersyarat ada kedudukannya sendiri dalam akta ini. Tidak boleh mengatakan bahawa hibah bersyarat lebih baik daripada sistem faraid.

Faraid adalah tunjang utama dalam pengurusan harta pusaka. Soalnya hari ini, pengurusan pusaka memakan masa yang panjang dan memerlukan kos-kos tersendiri (contoh: kos guaman). Hibah bersyarat dalam sijil takaful, adalah ‘quick access cash’ untuk menampung perbelanjaan harian sebelum harta pusaka lain selamat di bahagi-bahagikan.

Adib Yazid.

Sumber kredit : https://adibyazid.com/2016/09/13/hibah-bersyarat-akta-perkhidmatan-kewangan-islam-ifsa2013-jadual-10/

No comments:

Post a Comment